Le mécénat de compétences est l’un des dispositifs les plus puissants — et les plus mal compris — de la boîte à outils RSE des entreprises françaises. Sur le papier, le principe est limpide : une entreprise met ses salariés à disposition d’une association d’intérêt général, sur leur temps de travail, pour des missions qui mobilisent leurs compétences professionnelles.

En pratique, la plupart des entreprises qui s’y intéressent butent sur les mêmes questions : quel cadre juridique ? Quel avantage fiscal réel ? Comment éviter que ça devienne une usine à gaz RH ? Et surtout, comment s’assurer que l’impact est mesurable et pas seulement déclaratif ?

Ce guide répond à chacune de ces questions, sans jargon inutile.

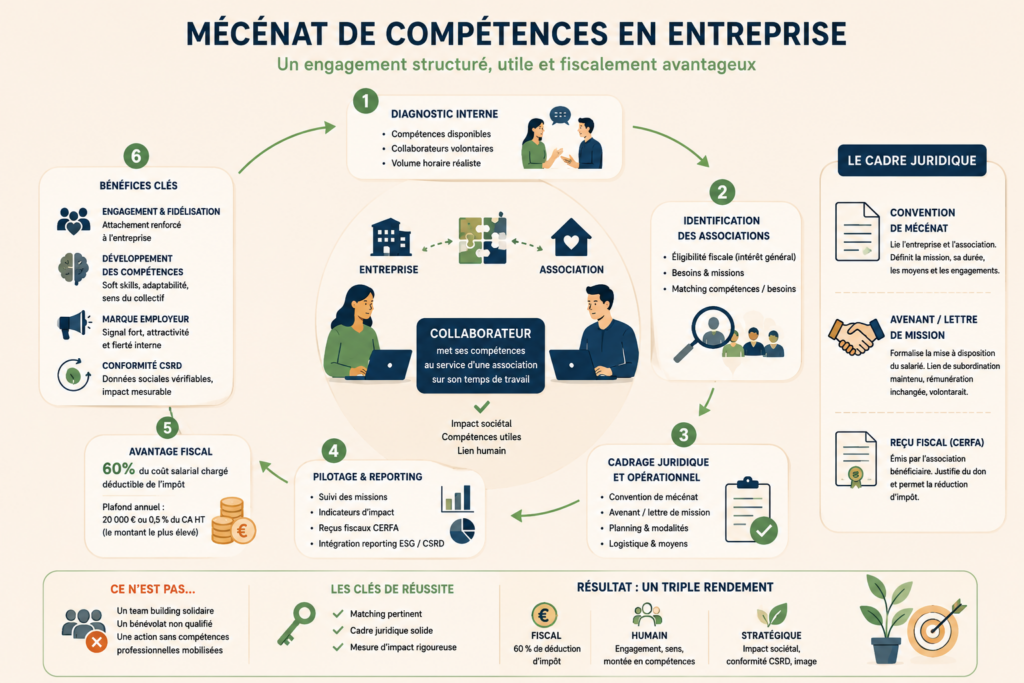

Le principe en 30 secondes

Une entreprise identifie des collaborateurs volontaires. Elle les met à disposition d’une association reconnue d’intérêt général, pour une mission définie dans le temps (quelques heures, quelques jours, ou un temps partiel sur plusieurs mois). Pendant cette mission, le salarié reste sous contrat avec son employeur. Il est rémunéré normalement. Et l’entreprise bénéficie d’une réduction d’impôt sur le coût salarial engagé.

Ce n’est pas du bénévolat : c’est un engagement structuré, encadré par une convention, et financièrement incitatif pour l’entreprise.

L’avantage fiscal : ce que dit la loi

Le mécénat de compétences entre dans le cadre général du mécénat d’entreprise (article 238 bis du Code Général des Impôts). Concrètement :

- L’entreprise déduit 60 % du coût salarial chargé du collaborateur pendant la durée de la mission.

- Le plafond annuel est identique à celui du mécénat classique : 20 000 € ou 0,5 % du CA HT, selon le montant le plus élevé.

- La déduction s’applique à l’IS (ou à l’IR pour les entreprises individuelles).

Prenons un exemple. Une PME met à disposition un chef de projet digital pendant 10 jours sur un trimestre pour accompagner une association dans sa stratégie de communication. Le coût salarial chargé sur ces 10 jours est de 4 500 €. La réduction d’impôt s’élève à 2 700 €. Le coût net pour l’entreprise : 1 800 € — pour un impact RH, sociétal et réputationnel difficilement atteignable autrement.

Le cadre juridique : ce qu’il faut sécuriser

C’est souvent ici que les entreprises hésitent. Trois documents encadrent le dispositif :

La convention de mécénat lie l’entreprise et l’association. Elle définit la nature de la mission, sa durée, les moyens mis à disposition, et les engagements réciproques.

L’avenant au contrat de travail (ou la lettre de mission) formalise la mise à disposition du salarié. Il précise que le lien de subordination avec l’employeur est maintenu, que la rémunération est inchangée, et que le salarié est volontaire.

Le reçu fiscal (CERFA) est émis par l’association bénéficiaire. Il atteste du don et permet à l’entreprise de justifier la réduction d’impôt.

Sans ces trois pièces, le dispositif n’est pas sécurisé. C’est pourquoi un accompagnement spécialisé fait souvent la différence entre une initiative qui tient la route fiscalement et un geste généreux mais juridiquement fragile.

Les bénéfices au-delà du fiscal

La réduction d’impôt est le déclencheur, rarement la motivation principale des entreprises qui pérennisent le dispositif. Les bénéfices RH sont souvent plus décisifs :

Engagement et fidélisation. Les études convergent : les salariés qui participent à des missions de mécénat de compétences déclarent un attachement plus fort à leur employeur. Dans un contexte de tension sur le recrutement, c’est un levier de rétention concret.

Développement des compétences. Intervenir dans un contexte associatif — avec des moyens limités, des publics différents, des enjeux humains forts — développe des soft skills difficiles à acquérir en formation classique : adaptabilité, écoute, gestion de l’incertitude.

Marque employeur. Le mécénat de compétences est un signal fort dans une stratégie de marque employeur, à condition qu’il soit documenté et communiqué avec authenticité (pas en greenwashing).

Conformité CSRD. Depuis l’entrée en vigueur progressive de la directive CSRD, les entreprises doivent produire des indicateurs sociaux et de gouvernance vérifiables. Le mécénat de compétences, quand il est correctement tracé, fournit des données directement exploitables : nombre d’heures, profils mobilisés, associations partenaires, bénéficiaires touchés.

Les erreurs classiques à éviter

Confondre mécénat de compétences et team building solidaire. Un après-midi de peinture dans une école, c’est sympathique, mais ce n’est pas du mécénat de compétences au sens fiscal. Le dispositif suppose que le salarié mobilise ses compétences professionnelles (un comptable qui aide une association à structurer sa comptabilité, un développeur qui construit un outil digital, un marketeur qui forme à la communication).

Négliger le matching. Envoyer un ingénieur logiciel faire du tri de vêtements, c’est du bénévolat, pas du mécénat de compétences. La pertinence du matching entre le profil du salarié et le besoin de l’association est la clé de voûte du dispositif — pour l’impact réel comme pour la conformité fiscale.

Oublier la mesure d’impact. Un mécénat de compétences sans reporting structuré, c’est une opportunité CSRD perdue. Il faut quantifier : heures dédiées, livrables produits, bénéficiaires impactés, satisfaction du salarié et de l’association.

Comment se lancer concrètement ?

La démarche se structure en quatre temps :

Diagnostic interne. Quelles compétences sont disponibles ? Quels collaborateurs sont volontaires ? Quel volume horaire est réaliste sans désorganiser les équipes ?

Identification des associations. Toutes les associations ne sont pas éligibles au régime fiscal du mécénat. Il faut vérifier qu’elles relèvent bien de l’intérêt général (critères stricts : gestion désintéressée, activité non lucrative, cercle élargi de bénéficiaires). Un partenaire spécialisé peut pré-qualifier un réseau d’associations auditées.

Cadrage juridique et opérationnel. Convention, avenant, planning, logistique — tout doit être formalisé avant le lancement.

Pilotage et reporting. Suivi des missions, collecte des indicateurs, émission des reçus fiscaux, intégration dans le reporting ESG.

Ce qu’il faut retenir

Le mécénat de compétences n’est pas une dépense. C’est un investissement à triple rendement : fiscal (60 % de déduction), humain (engagement, compétences), et stratégique (conformité CSRD, image). Mais il ne s’improvise pas. La différence entre un dispositif qui crée de la valeur et un gadget RH tient dans la rigueur du cadrage, la qualité du matching, et la traçabilité de l’impact.