Le mécénat d’entreprise est l’un des dispositifs fiscaux les plus généreux du droit français. Pourtant, une majorité de PME et d’ETI n’en exploitent qu’une fraction — quand elles ne passent pas complètement à côté. La raison ? Un mécanisme perçu comme complexe, alors qu’il repose sur des règles étonnamment simples une fois qu’on les pose à plat.

Cet article détaille le fonctionnement de la réduction d’impôt, les plafonds applicables, les erreurs de calcul fréquentes, et trois simulations concrètes pour visualiser l’impact réel sur votre fiscalité.

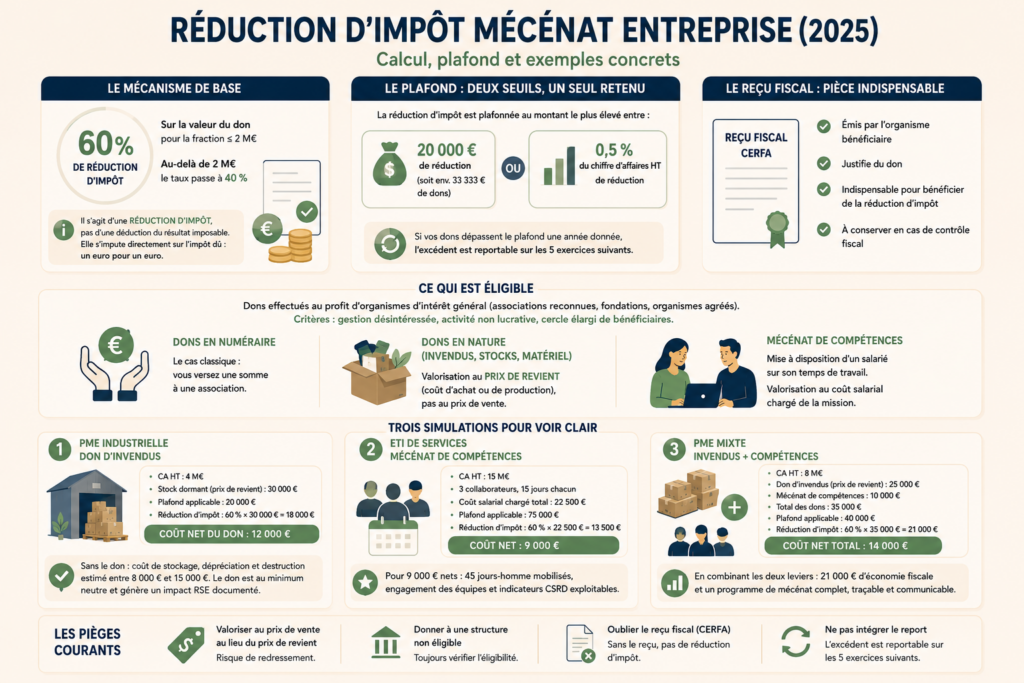

Le mécanisme de base : 60 % de réduction, pas de déduction

Première clarification essentielle : le mécénat donne droit à une réduction d’impôt, pas à une déduction du résultat imposable. La différence est majeure.

Une déduction diminue votre bénéfice imposable. Son effet dépend de votre taux d’imposition. Une réduction d’impôt, elle, s’impute directement sur le montant d’impôt que vous devez. C’est un euro-pour-euro, bien plus puissant qu’une simple charge déductible.

Le taux : 60 % de la valeur du don, pour la fraction inférieure ou égale à 2 millions d’euros. Au-delà de 2 M€, le taux passe à 40 %.

Pour l’immense majorité des PME et ETI, c’est le taux de 60 % qui s’applique.

Le plafond : deux seuils, un seul retenu

La réduction d’impôt est plafonnée au montant le plus élevé entre :

- 20 000 € de réduction (soit environ 33 333 € de dons)

- 0,5 % du chiffre d’affaires HT

Pour une entreprise qui réalise 5 M€ de CA, le plafond de 0,5 % représente 25 000 € de dons éligibles, soit 15 000 € de réduction. Comme 20 000 € (le plafond fixe, exprimé ici en réduction) est supérieur à 15 000 €, c’est le plafond de 20 000 € qui s’applique.

Pour une entreprise à 10 M€ de CA, le 0,5 % représente 50 000 € de dons, soit 30 000 € de réduction potentielle — cette fois, c’est le plafond proportionnel qui l’emporte.

Point important : si vos dons dépassent le plafond une année donnée, l’excédent est reportable sur les cinq exercices suivants. Rien n’est perdu.

Ce qui est éligible (et ce qui ne l’est pas)

Sont éligibles au dispositif les dons effectués au profit d’organismes d’intérêt général : associations reconnues, fondations, organismes agréés. L’association doit répondre à des critères stricts (gestion désintéressée, activité non lucrative, cercle élargi de bénéficiaires).

Les dons peuvent prendre plusieurs formes, et c’est là que le dispositif devient particulièrement intéressant pour les entreprises :

Dons en numéraire. Le cas classique : vous versez une somme à une association.

Dons en nature (invendus, stocks, matériel). Vos produits invendus, vos immobilisations déclassées, vos équipements remplacés — tout cela peut être donné et valorisé. La valorisation se fait au prix de revient, pas au prix de vente. C’est une source d’erreur fréquente.

Mécénat de compétences. Vous mettez un salarié à disposition d’une association sur son temps de travail. Le don est valorisé au coût salarial chargé pendant la durée de la mission.

Trois simulations pour voir clair

Simulation 1 — PME industrielle, don d’invendus

- CA HT : 4 M€

- Stock dormant valorisé au prix de revient : 30 000 €

- Plafond applicable : 20 000 € (le fixe, car 0,5 % × 4 M€ = 20 000 € de dons, équivalent)

- Réduction d’impôt : 60 % × 30 000 € = 18 000 €

- Coût net du don : 30 000 € − 18 000 € = 12 000 €

Sans le don, ce stock aurait coûté en stockage, dépréciation et éventuelle destruction un montant estimé entre 8 000 € et 15 000 €. Le don est donc au minimum neutre financièrement — et génère en plus un impact RSE documenté.

Simulation 2 — ETI de services, mécénat de compétences

- CA HT : 15 M€

- 3 collaborateurs mis à disposition, 15 jours chacun

- Coût salarial chargé total : 22 500 €

- Plafond applicable : 0,5 % × 15 M€ = 75 000 € de dons (largement suffisant)

- Réduction d’impôt : 60 % × 22 500 € = 13 500 €

- Coût net : 9 000 €

Pour 9 000 € nets, l’entreprise a mobilisé 45 jours-homme au service d’associations, renforcé l’engagement de ses équipes, et produit des indicateurs CSRD exploitables.

Simulation 3 — PME mixte : invendus + compétences

- CA HT : 8 M€

- Don d’invendus : 25 000 € (prix de revient)

- Mécénat de compétences : 10 000 € (coût salarial chargé)

- Total des dons : 35 000 €

- Plafond applicable : 0,5 % × 8 M€ = 40 000 € (suffisant)

- Réduction d’impôt : 60 % × 35 000 € = 21 000 €

- Coût net total : 14 000 €

En combinant les deux leviers, cette PME a transformé 35 000 € de charges (stocks dormants + temps salarial) en 21 000 € d’économie fiscale et en un programme de mécénat complet, traçable et communicable.

Les pièges courants

Valoriser au prix de vente au lieu du prix de revient. C’est l’erreur la plus fréquente sur les dons en nature. L’administration fiscale est claire : la valorisation se fait au coût de revient (coût d’achat ou coût de production). Surévaluer expose à un redressement.

Donner à une structure non éligible. Toutes les associations ne sont pas habilitées à émettre des reçus fiscaux. Avant tout don, il faut vérifier l’éligibilité de l’organisme bénéficiaire. En cas de doute, un rescrit fiscal auprès de l’administration permet de sécuriser le dispositif.

Oublier le reçu fiscal. Sans le CERFA émis par l’association, pas de réduction d’impôt. C’est le document justificatif indispensable en cas de contrôle.

Ne pas intégrer le report. Si vous dépassez le plafond, l’excédent n’est pas perdu : il est reportable sur les cinq exercices suivants, dans l’ordre chronologique. Beaucoup d’entreprises l’ignorent et sous-dimensionnent leurs dons par prudence excessive.

Ce qu’il faut retenir

Le dispositif fiscal du mécénat d’entreprise est l’un des rares mécanismes où tout le monde gagne : l’entreprise réduit son impôt, les associations reçoivent des ressources concrètes, et les bénéficiaires finaux en profitent directement. La clé, c’est la rigueur d’exécution : valorisation correcte, associations qualifiées, documentation irréprochable.

Et pour les entreprises qui ont à la fois des stocks dormants et des compétences mobilisables, la combinaison des deux leviers permet d’optimiser le plafond tout en diversifiant l’impact.